I - Panorama Global (presente artigo)

II - Panorama Português (próximo artigo)

Até há bem pouco tempo só os marxistas e um ou

outro keynesiano alertavam para a decadência do capitalismo, para a grave crise

que este sistema socio-económico atravessa e que está a agravar-se. Entretanto,

os factos tornaram-se tão evidentes e o receio do que está para vir tão

premente que as instituições ao serviço do grande capital, vêm, agora, a

multiplicar declarações e divulgar relatórios elaborados por economistas

convencionais reconhecendo muito do que os marxistas já vinham dizendo. É

claro que, se há pontos comuns no diagnóstico o mesmo não acontece nas

terapêuticas. Os capitalistas e economistas ao serviço do Capital pretendem

salvá-lo à custa de redobrada exploração dos trabalhadores; os marxistas lutam

diariamente contra essa perspectiva, quer na prática, pela mobilização dos

trabalhadores, quer no esclarecimento de que a única terapêutica humanista é o

socialismo.

Vejamos, sucintamente, quais os factos que

justificam a nossa afirmação de que o capitalismo vai de mal a pior. (Todos os

factos se baseiam em dados de fontes oficiais citadas nas referências.)

I - Panorama Global

1) O capitalismo a nível global encontra-se

em Longa Depressão

Comecemos pelos EUA, a maior economia

capitalista (perto de ¼ do PIB mundial) que, por isso mesmo, influencia a

economia de muitos outros países. A figura 1 mostra, a traço preto, a evolução

do PIB nominal ([1]) nos EUA ([2]) e a traço magenta a tendência de crescimento

antes da crise da «bolha imobiliária» de 2008, que despoletou outras crises,

como a do «euro». Portanto, a magenta, temos o crescimento esperado se não

tivesse havido a crise. Claramente, ao fim de cinco anos depois da

crise, o PIB dos EUA ainda não retomou a tendência de crescimento pré-crise. O

desvio actual supera 1.200 biliões de dólares (como sempre, neste blog, bilião =

mil milhões). Os cálculos feitos de forma mais rigorosa, em termos do PIB real per

capita, levam a concluir que o desvio do PIB per capita tem

aumentado, situando-se agora em cerca de 6.000 dólares/ano ([3]).

Fig. 1. Evolução do PIB dos EUA de Janeiro de 2000 a Abril de 2014. A

traço magenta a tendência evolutiva que deveria ter o PIB de acordo com os

valores pré-crise.

Note-se que no caso de recessões, como se

mostra nos dois gráficos da esquerda da figura 2 ([4]), observa-se uma descida

temporária na taxa de crescimento do PIB, durante pelo menos três trimestres

([5]). Nesse período, de pelo menos três trimestres, a taxa de crescimento do

PIB (trimestre-a-trimestre) é negativa. Na situação «típica», ilustrada pelo

gráfico mais à esquerda (recessão da «crise do petróleo»), depois da descida verifica-se

a subida do PIB para a tendência de crescimento anterior à recessão (gráfico em

forma de V). Os economistas reconhecem também um outro tipo de recessões (double-dip

recessions) com duas recessões «típicas» muito próximas uma da outra e uma breve

subida a separá-las, tal como mostra o gráfico do meio (em forma de W).

Enquanto a recessão dura, até à retoma, entre cerca de seis meses a dois anos, no caso de depressão o PIB não recupera a

anterior tendência de crescimento por um período mais prolongado de tempo,

como ilustra o gráfico da direita da Grande Depressão dos anos trinta. É esta a

situação actual nos EUA, como mostra a figura 1. Nas duas únicas depressões reconhecidas

para os EUA, anteriores à actual e que afectaram gravemente a economia mundial,

a recuperação só se verificou com a eclosão das duas guerras mundiais...

Fig. 2. Evolução do

PIB dos EUA durante duas recessões e durante a Grande Depressão.

A depressão não ocorre apenas nos EUA. Ocorre

também noutras economias capitalistas ditas desenvolvidas – além dos EUA,

também no Canadá, Japão, e com particular gravidade na Zona Euro (incluindo a

Alemanha e a França) --, nas economias ditas emergentes – por exemplo, na

Rússia e na África do Sul -- e, de facto, a nível mundial conforme mostra a

figura 3 ([6]). (As designações «desenvolvidas» e «emergentes» são eufemismos,

como quase todas as designações inventadas pelos serventuários do capitalismo.

Neste caso, trata-se de cobrir com um manto de respeitabilidade as seguintes

traduções: «economias desenvolvidas» = «economias imperialistas, do conglomerado

Ianque&C.ª, que se alimentam predatoriamente dos recursos e exploração da

mão-de-obra de outros países, incluindo dos "emergentes"»; «economias

emergentes» = «economias candidatas a futuros imperialismos». Ver o que

dissemos em http://revolucaoedemocracia.blogspot.pt/2014/08/a-logica-galopante-do-imperialismo-e-o.html

.)

Fig.3. Evolução do PIB mundial entre 2004 e 2014.

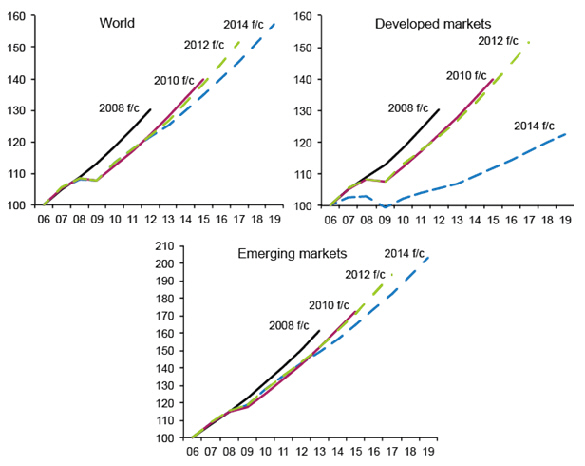

A magnitude da actual depressão, que alguns

economistas já denominam de Longa Depressão, é reconhecida pelo 16.º Relatório

Anual de Genebra do passado mês de Setembro, patrocinado pelo Centro

Internacional de Estudos Financeiros e Bancários, um think-tank

obviamente defensor do capitalismo e povoado por economistas neoliberais. A

figura pertinente desse Relatório está abaixo ([7]: world = todas as

economias capitalistas, developed markets = economias desenvolvidas, emerging

markets = economias emergentes). Mostra como a taxa de crescimento real do

PIB, referido ao ano 2006 (tomando nesse ano o valor da taxa de crescimento

como igual a 100), se situou sempre abaixo das sucessivas previsões de

crescimento do FMI («f/c» = forecast = previsão). Incluindo a previsão

extrapolada dos anos pré-crise, como na figura 1 do PIB dos EUA.

Fig. 4. As sucessivas

previsões do FMI a partir de 2006, sempre em baixa.

Relativamente às economias emergentes é

importante ver como também elas estão deprimidas, independentemente da parte do

globo em que se situam. É o que mostra a figura 5, proveniente de um relatório

do FMI ([8]). Inclusive a China, embora não tenha entrado em recessão em 2008 –

o valor mais baixo da sua taxa anualizada de crescimento do PIB situou-se acima

duns confortáveis 6%! --, tem vindo a exibir taxas de crescimento decrescentes

(em «abrandamento» como eufemisticamente gostam de dizer os economistas

convencionais), de perto de 12% em 2010 para os actuais 7,4%. (Já vimos em

vários artigos anteriores que a economia chinesa se rege em larga medida pela

«economia de mercado», isto é, pelo sector capitalista e por práticas

capitalistas.)

Fig. 5. As sucessivas previsões do FMI a partir de 2010 para as

economias emergentes, sempre em baixa.

2) A dívida global é enorme e continua a

aumentar

A ganância do lucro conduziu a níveis

fantásticos de dívida pública e privada a nível mundial, principalmente nas

economias desenvolvidas. Ao contrário do que seria de esperar, as políticas

pós-crise, quer de austeridade que bem conhecemos, quer de quantitative

easing (facilitação quantitativa) dos EUA e Inglaterra, com os bancos

centrais a suportarem empréstimos vultuosos, quer ainda uma mistura dos dois

métodos, como no Japão, não têm conduzido à liquidação da dívida pública e

privada (designada por deleveraging = desalavancagem, [9]). Muito pelo

contrário, como mostra a figura 6 do já citado 16.º Relatório Anual de Genebra.

Fig. 6. Evolução da dívida total em percentagem do PIB a nível global

(todas as economias capitalistas) de 2001 a 2013.

O valor total da dívida cresceu cerca de 25%

nos quatro anos anteriores a 2009 (ponto mais baixo da crise). Nos quatro anos seguintes

o acréscimo não foi tão elevado mas mesmo assim cresceu mais de 15% e continua

a aumentar. O Relatório alerta para uma «combinação venenosa de elevada e

crescente dívida global com PIB nominal desacelerado, impelido por um

crescimento real em abrandamento e inflação em queda» ([10]). O Financial

Times, conhecida voz do grande capital internacional, também revela

apreensão sobre a actual situação, a começar pelo título da sua análise de 28

de Setembro ([11]): «O Relatório de Genebra avisa que dívida recorde e baixo

crescimento apontam para crise». De facto, a crise tem existido sempre desde

2008. É a Longa Depressão. Mas tudo indica que uma outra vem a caminho,

sobrepondo-se à Longa Depressão.

Um dos problemas da dívida elevada é que

qualquer «ajuste de contas», inclusive de pequena dimensão inicial, faz ruir o

castelo de cartas construído à custa de títulos de dívida a ressarcir no futuro

e com míticas garantias de ressarcimento. E os ajustes de contas podem assumir

variadíssimas formas, por exemplo: impossibilidade de pagar hipotecas

imobiliárias devido a baixa de salários e desemprego, como aconteceu na «crise

imobiliária» dos sub-prime; incumprimentos de «activos tóxicos» dos

bancos (derivados, hipotecas, títulos de dívida nacional em baixa de cotação,

etc.) na «crise do euro»; subida das taxas de juro do banco central, ainda que

débil, como aconteceu na Grande Depressão dos anos de 1930. Ou mesmo uma coisa

«tão pequena» como a verificada no preciso momento em que escrevemos, 17/10,

relatada assim no JN ([12]): «Não foi a quinta-feira negra de 24 de Outubro de

1929, mas esteve muito perto. Pressionadas pelos receios de abrandamento

económico e de uma crise política na Grécia, as bolsas mundiais foram ontem

inundadas por uma maré vermelha. As perdas chegaram a ser avultadas – Madrid,

por exemplo, chegou a perder mais de 4%». Em Portugal a queda bolsista do

PSI-20 foi de 3,2%. E, como também refere este artigo do JN, «Os mercados

europeus afundaram pelo oitavo dia consecutivo e arrecadaram o maior ciclo de

quedas desde 2003».

Um outro aspecto preocupante é que a dívida

tem também crescido em algumas economias emergentes (ver figura 7, proveniente

de [11]), com destaque para a China, onde a dívida de todos os sectores de

actividade excluindo o financeiro tem crescido aceleradamente desde

2008. Essa dívida está agora perto dos 220% do PIB (na UE é de 257%).

Fig. 7. Evolução da dívida total de economias emergentes (EM) em

percentagem do PIB, com exclusão de dívidas do sector financeiro.

3) O investimento a nível mundial está

deprimido

A figura 8 mostra a evolução do investimento

no sector produtivo de várias economias, tomando como referência (=100) o valor

quando se iniciou a crise ([13]). Só os EUA ultrapassaram ligeiramente o nível

de Dezembro de 2007, embora, segundo a tendência do crescimento pré-crise,

estejam cerca de 13% abaixo do valor esperado. Mas para as outras economias

desenvolvidas é bem pior. O investimento na Alemanha ainda não alcançou o valor

que tinha em Dezembro de 2007. E na Zona Euro sem Alemanha (EMUxGer) o nível de

investimento, ao fim de seis anos, está 25% abaixo!

Fig. 8. Evolução do investimento no sector produtivo de Dezembro de

2007 (início da crise) a Dezembro de 2013.

O problema essencial é que a rendibilidade do

sector produtivo continua baixa, pelo que muitos dos grandes capitalistas

preferem apostar na especulação financeira do que investir na indústria. Este

tema foi já por nós abordado em detalhe noutros artigos. Note-se, a propósito,

que as baixas taxas de juro actualmente praticadas permitem aos conglomerados

alavancar em alto nível a compra de activos financeiros nas bolsas e nos

mercados de derivados. Nas próprias economias emergentes, em especial no

Brasil, Rússia, Índia e China, se tem vindo a verificar quedas de investimento;

da ordem de 4% em 2013 e possivelmente outro tanto em 2014 o que constitui uma

inflexão da tendência destas economias nos últimos anos. Há, aliás, quem

preveja que uma nova grande crise seja despoletada por um destes países.

A figura 9 ([13]) mostra a taxa de crescimento

do investimento em capital fixo (capex=capital expenditure), ou seja, em

instalações industriais, maquinaria, laboratórios, consertos e remodelações,

etc. A figura mostra bem onde reside a falência do capitalismo actual na

produção de valor.

Fig. 9. Taxa de crescimento de investimentos em capital fixo a nível de

todas as economias capitalistas.

Já fundamentámos, com algum detalhe em artigos

anteriores, que a quebra de investimento é causada pela queda da rendibilidade.

Todas as recessões são precedidas por quedas de rendibilidade (ver, p. ex.,

[15]). Além disso, a rendibilidade do capital no sector produtivo tem exibido

uma tendência secular de declínio (a famosa lei da queda tendencial da taxa de

lucro, proposta por Karl Marx), conforme tem sido analisado e constatado

experimentalmente em muitos trabalhos (ver, p. ex., [16-17]).

4) Salários, produtividade e desemprego

Nas economias capitalistas a classe social

dominante é, obviamente, a classe dos capitalistas, a burguesia. São os

capitalistas que dominam as instituições e controlam as políticas estatais; que

impõem as regras do jogo a que os trabalhadores estão sujeitos; pesem embora

algumas concessões aos trabalhadores mercê da sua luta constante por melhores

condições de vida. Num cenário de baixa rendibilidade do capital, aumenta a

pressão dos capitalistas para ainda aumentar mais o grau de exploração dos

trabalhadores, o que se traduz, entre outras coisas, em cortes salariais e

aumento das exigências laborais (mais horas de trabalho, por exemplo).

A figura 10 ([18]) mostra a variação média

anual do crescimento dos salários reais (isto é, tendo em conta o índice de

preços) e da produtividade desde o 2.º trimestre de 2009 (quase no fim oficial

da crise) até ao 1.º trimestre de 2014. É patente que, por exemplo, um aumento

de produtividade na Zona Euro semelhante ao dos EUA foi «acompanhado» por uma

baixa dos salários reais, enquanto nos EUA houve aumento (ainda que débil). No

Japão, um maior aumento de produtividade «acompanhou» uma maior diminuição dos

salários reais. Esta actual tendência da sobre-exploração do trabalho surge aqui

e além noticiada para as economias emergentes. Não foi por nada que a China

assistiu a greves selvagens dos mineiros do carvão em Outubro de 2009, dos

trabalhadores da Honda em Maio de 2010 e várias outras de Junho a Agosto de

2013.

Na Zona Euro os custos reais do trabalho

também têm decrescido em vários países, conforme mostra a figura 11 ([19]), o

que significa que nesses países os gastos em salários decresceram face ao valor

acrescentado real. As maiores descidas dos valores pré-crise foram na Itália,

Espanha e Portugal. Particularmente acentuadas a partir de 2009.

Fig. 10. Crescimento dos salários reais (castanho escuro) e da produtividade

(rosa) entre o 2.º trimestre de 2009 e o 1.º trimestre de 2014.

Fig.11. Custos reais unitários do trabalho, tomando o valor de 1999

como referência.

O desemprego, como é sabido, tem assumido

níveis dramáticos não só nas economias desenvolvidas como em muitos outros

países ([20]). É ainda mais dramático e totalmente desumano o nível de

desemprego na juventude (15-24 anos) nas economias «ricas» da Europa, conforme

mostra a figura 12 ([21]). O crescimento do desemprego pós-crise é enorme. O

desemprego jovem tinha atingido níveis espantosamente elevados na Grécia,

Espanha (superior a 50%!), Croácia, Itália, Portugal e Chipre (perto ou

superior a 40%). Nos 28 países da UE, 26 tinham taxas de desemprego jovem

superiores a 10%! Os Durões Barrosos, os Draghi, os Juncker e todos os seus

serventuários e correligionários mostram-se muito compungidos com esta

situação. Desdobram-se em declarações e em relatórios gizando planos para

vencer esta calamidade social. Quem ouça e leia com atenção e conhecimentos

aquilo que dizem sabe que são pilhas de tretas, destinadas a manter o povo

adormecido. A situação é o que é pelas razões já explicadas da baixa

rendibilidade do capital nos sectores produtivos (e com explicação detalhada em

muitos dos nosso artigos anteriores). No mundo do Capital são os capitalistas

quem mais ordena e as declarações optimistas dos Durões Barrosos, etc., servem

apenas para tapar os olhos das «criancinhas» que ainda creditam em presentes do

Pai Natal.

Fig. 12. Evolução do desemprego jovem (15-24 anos) em países da UE e na

Zona Euro.

5) Desigualdade social

Um gráfico que ilustra de forma dramática o

que representou(a) o neoliberalismo e, a partir de 1989 com o colapso da URSS e

de outros países socialistas, o neoliberalismo em rédea solta, é o da figura 13

que mostra a evolução nos EUA da produtividade e do rendimento

mediano real (isto é, tendo em conta o índice de preços) das famílias

([22]). A partir da «crise do petróleo» em 1975, que marca o fim das políticas

keynesianas e a inflexão para políticas neoliberais, a produtividade aumentou e

acelerou o seu aumento a partir de cerca de 1990. Mas o aumento da riqueza

criada não foi para a população em geral, já que o rendimento mediano das

famílias praticamente estagnou e decresceu a partir da crise de 2008.

Fig.13. Evolução da produtividade e do rendimento mediano das famílias

desde 1947. Notar a descolagem evolutiva a partir de 1975 que se agrava até

hoje.

Para onde «fugiu» a riqueza criada pelos

aumentos de produtividade? Para os muito ricos, para os grandes capitalistas. A

prova está na figura 14 ([23]) que complementa a anterior. Veja-se como evoluiu

nos EUA o rendimento médio dos 1% do topo, comparado com o valor médio dos

salários e a produtividade.

Fig. 14. Evolução do rendimento médio dos 1% do topo, do valor médio

dos salários e da produtividade nos EUA, desde 1979.

Mas mesmo o rendimento médio dos 1% do topo

não transmite a ideia justa do enriquecimento dos grandes capitalistas. Por

exemplo, o valor de rendimento anual em Portugal e em 2013, dos que se situaram

no início dos 1% do topo, foi de 36.169 € ou seja de 2583,5 €/mês (contando com

subsídios de férias e de Natal). Um rendimento mensal ridiculamente baixo para

os grandes capitalistas, que ocupam uma faixa muito mais reduzida no topo da

distribuição, da ordem dos 0,1%. Dados sobre esta longuíssima faixa no topo da

distribuição de rendimento não estão normalmente disponíveis nas instituições

estatísticas. Existem, contudo, estudos sobre o número de milionários e

bilionários, e estes dão uma ideia bem mais precisa de para onde vai a riqueza

criada pelos trabalhadores.

Ora, o número de milionários e bilionários tem

vindo constantemente a crescer em quase todo o mundo, conforme mostra a figura

15 ([24]) e, como é óbvio, a riqueza não aumenta sem aumentar o rendimento, o

qual, independentemente da fonte directa de onde provém (muitas das

fontes são inclusive ilegítimas: desvios, fraudes, roubos, prostituição, droga,

casinos, etc.), acaba sempre por provir dos criadores de valor: os

trabalhadores.

Fig. 15. Evolução do número de milionários (com uma riqueza maior que

um milhão de dólares US) a nível mundial.

Com isto tudo, não é de admirar o crescimento

dramático da desigualdade social a nível mundial, quer dentro de cada país quer

entre países. Esta crescente desigualdade social está retratada na figura 16

([25]).

Fig. 16. Evolução dos escalões de riqueza a nível mundial entre 2010 e

2014.

O gráfico da esquerda mostra o número de

adultos em cada escalão de riqueza (medida em dólares dos EUA) em fracção, por

mil, da população mundial. Vemos que nos três escalões mais baixos o número de

adultos se tem mantido praticamente estacionário ou baixado ligeiramente. Há um

escalão em que a subida é bem visível. É o escalão dos mais ricos a traço azul

(«> 1 milhão de USD» significa mais de 786 mil euros ao câmbio actual) que

passou de 5 por mil (0,5%) para 7 por mil (0,7%) da população mundial. Este

escalão tem também subido na percentagem de riqueza mundial; passou de 35,6%

para 44%. Uma subida de 8,4% em apenas 4 anos! Todos os outros escalões

viram diminuir a sua fatia da riqueza mundial. (De 4,2% para 2,9% para os

do escalão de menos de 10 mil USD, de 14,5% para 11,8% para os do escalão de 10

mil a 100 mil USD e de 43,6% para 41,3% para os do escalão de 100 mil a 1

milhão de USD.) Mas o que tem acontecido com os milionários também acontece com

os bilionários (mais de 786 milhões euros ao câmbio actual): são cada vez mais

e cada vez mais ricos. De 2008 a 2014 passaram de 100 a 240 com uma riqueza

global avaliada em 6,3 triliões de dólares (4.950.670 milhões de euros, ou seja, quase 30

vezes o PIB de Portugal; [26]). Note-se que todos estes

valores-estimativas sobre milionários e bilionários pecam por defeito. Como

disse um economista sénior do BCE, «muitos dos ricos preferem avaliar por baixo

os seus activos quando respondem a inquéritos».

Em suma, a Longa Depressão neoliberal tem sido

um maná para os ricos e muito ricos.

O enorme aumento da desigualdade social é

amplamente reconhecido, incluindo por organismos ao serviço do capitalismo,

como a OCDE, o FMI e o Banco Mundial. Um livro recentemente muito comentado

pelos economistas (e não só) de todo o mundo é o livro do economista francês

Thomas Piketty «O Capital no Século XXI» de 2013 ([27]). O livro contém pilhas

de dados demonstrando o aumento da desigualdade social a nível global e de

vários países, defendendo a tese de que é a desigualdade social a causadora das

crises. Ao retomar esta velha tese keynesiana de que é o subconsumo que causa

as crises, o livro não traz nada de novo, nem do ponto de vista do diagnóstico

nem da terapêutica. Referimos o leitor interessado para as críticas marxistas

ao livro em [28].

Referências:

[1] O PIB nominal (ou PIB a preços correntes)

é a soma de toda a riqueza produzida num ano usando os valores correntes dos

preços. O PIB real (ou PIB a preços constantes) é o PIB nominal dividido pelo

índice de preços de cada ano.

[2] Dados do Federal Reserve Bank of St.

Louis: http://research.stlouisfed.org/fred2/

[3] O leitor interessado pode ver a comparação

entre PIB real per capita dos EUA e o PIB esperado (por regressão exponencial)

no seguinte portal de uma firma americana de consultoria financeira: http://www.advisorperspectives.com/dshort/updates/Real-GDP-Per-Capita.php

[4] Construímos os dois gráficos da esquerda

com o PIB trimestral (sazonalmente ajustado) do Federal Reserve Bank of St.

Louis. O gráfico da direita foi construído com os dados U. S. Bureau of

Economic Analysis (BEA).

[5] O período mínimo de três trimestres é

usado por várias entidades que classificam as recessões. Ver o que dissemos a

este respeito em http://revolucaoedemocracia.blogspot.pt/2013/11/austeridade-em-portugal-ponto-da.html

[6] Global

gross domestic product (GDP) at current prices from 2004 to 2015* (in

billion U.S. dollars), Statista-The Statistics Portal, http://www.statista.com/statistics/268750/global-gross-domestic-product-gdp/

[7] Luigi Buttiglione, Philip Lane, Lucrezia

Reichlin, Vincent Reinhart, Deleveraging, What Deleveraging? The 16th Geneva

Report on the World Economy, Vox (Centre for Economic Policy Research),

29/9/2014, http://www.voxeu.org/article/geneva-report-global-deleveraging

[8] Sweta

Saxena, Three Key Questions About the Slowdown in Emerging Markets,

IMFdirect, 18/9/2014, http://blog-imfdirect.imf.org/2014/09/18/three-key-questions-about-the-slowdown-in-emerging-markets/

[9] A alavancagem tem a ver com o total de

activos que se podem mobilizar por empréstimos face aos activos iniciais

próprios (ver exemplos em http://revolucaoedemocracia.blogspot.pt/2012/09/a-crise-do-euro-uma-apreciacao-parte-i.html

). A desalavancagem tem, portanto, a ver com a liquidação de dívidas de

empréstimos.

[10] Já falámos num artigo anterior do risco de

deflação, à beira da qual estão várias economias da UE, incluindo a nossa. A

deflação (inflação negativa) leva à queda de preços com adiamento do consumo e

não realização do lucro capitalista.

[11] Chris Giles (Economics Editor), Geneva

Report warns record debt and slow growth point to crisis, September 28, http://www.ft.com/intl/cms/s/0/4df99d28-4590-11e4-ab10-00144feabdc0.html#axzz3GONVxHMw

[12] Tiago Figueiredo Silva «Grécia e crise

económica ditam novo crash bolsista», JN 17/10.

[13] Michael Roberts, Slowing global growth

and the capitalist future, 6/7/2014, http://thenextrecession.wordpress.com/2014/07/08/slowing-global-growth-and-the-capitalist-future/.

Os dados da figura são do 16th Geneva Report on the World Economy.

[14] A figura, tirada do trabalho [13], provém

da Standard&Poor’s.

[15] Tapia Granados, J. A., Statistical

Evidence of Falling Profits as Cause of Recession: A Short Note, Review of

Radical Political Economics, December 2012, 44: 484-493.

[16] Andrew Kliman, The Failure of Capitalist

Production. Underlying Causes of the Great Recession, Pluto Press, November

2011.

[17] Peter Jones, The Falling Rate of Profit

Explains Falling US Growth, 12th Australian Society of Heterodox Economists

Conference, November 2013.

[18] Chris Giles, Sarah O’Connor, Claire Jones

and Ben McLannahan, Pay pressure, Financial Times, 18/9/2014, http://www.ft.com/intl/cms/s/2/ec422956-3f22-11e4-a861-00144feabdc0.html#axzz3GONVxHMw.

A figura foi construída com dados da OCDE.

[19] Labour Costs and Crisis Management in the

Euro Zone:

A Reinterpretation of Divergences in Competitiveness, Robert Schuman

Foundation, European Issue nº 289, 23/09/2013, http://www.robert-schuman.eu/en/european-issues/0289-labour-costs-and-crisis-management-in-the-euro-zone-a-reinterpretation-of-divergences-in.

Os dados do gráfico são da Ameco, um organismo da Comissão Europeia.

[20] Valores do desemprego entre 2005 e 2013 (com previsões de 2014 a 2018) podem ser vistos em http://www.ilo.org/global/research/global-reports/global-employment-trends/2014/WCMS_233936/lang--en/index.htm

[20] Valores do desemprego entre 2005 e 2013 (com previsões de 2014 a 2018) podem ser vistos em http://www.ilo.org/global/research/global-reports/global-employment-trends/2014/WCMS_233936/lang--en/index.htm

[21] Gráfico construído com os últimos dados

do Eurostat, consultado em 21 de Outubro de 2014 e que vão até Outubro de 2013.

[22] O gráfico é da wikipedia (http://commons.wikimedia.org/wiki/File:Productivity_and_Real_Median_Family_Income_Growth_1947-2009.png ) que cita as seguintes fontes dos dados: EPI

Authors' analysis of Current Population Survey Annual Social and Economic

Supplement Historical Income Tables, (Table F–5) and Bureau of Labor Statistics

Productivity – Major Sector Productivity and Costs Database (2012).

{kind=link}

[23] Dave Gilson and Carolyn Perot, It's the

Inequality, Stupid, Mother Jones, March/April 2011 Issue, http://www.motherjones.com/politics/2011/02/income-inequality-in-america-chart-graph.

O site cita todas as fonts oficiais que usa nos seus gráficos.

[24] Global Wealth Report 2014, Credit Suisse

Research Institute, https://publications.credit-suisse.com/tasks/render/file/?fileID=60931FDE-A2D2-F568-B041B58C5EA591A4.

Um gráfico que mostra a evolução do PIB e do rendimento mediano até 2013 é

apresentado em http://en.wikipedia.org/wiki/Income_inequality_in_the_United_States#cite_note-54.

É visível que o rendimento mediano continua a baixar.

[25] Gráficos construídos com os dados das

«pirâmides da riqueza» de sucessivos relatórios Global Wealth Report do Credit

Suisse Research Institute.

[26] The World’s Billionaires, Forbes

Magazine, 3/3/2014, http://www.forbes.com/billionaires/

[27] O original é de Agosto de 2013. A

tradução portuguesa é do passado mês de Outubro da Editora Intrínseca.

[28] Críticas marxistas do livro de Thomas

Piketty: http://zzs-blg.blogspot.pt/2014/02/getting-serious-about-inequality.html

; http://thenextrecession.wordpress.com/2014/04/16/piketty-fest-continues-some-directions-for-the-reader/

; http://thenextrecession.wordpress.com/2014/04/30/piketty-in-french-its-worse/

. Ver também de M. Roberts: Is Inequality the Cause of Capitalist Crises? in http://thenextrecession.wordpress.com/2014/03/11/is-inequality-the-cause-of-capitalist-crises/